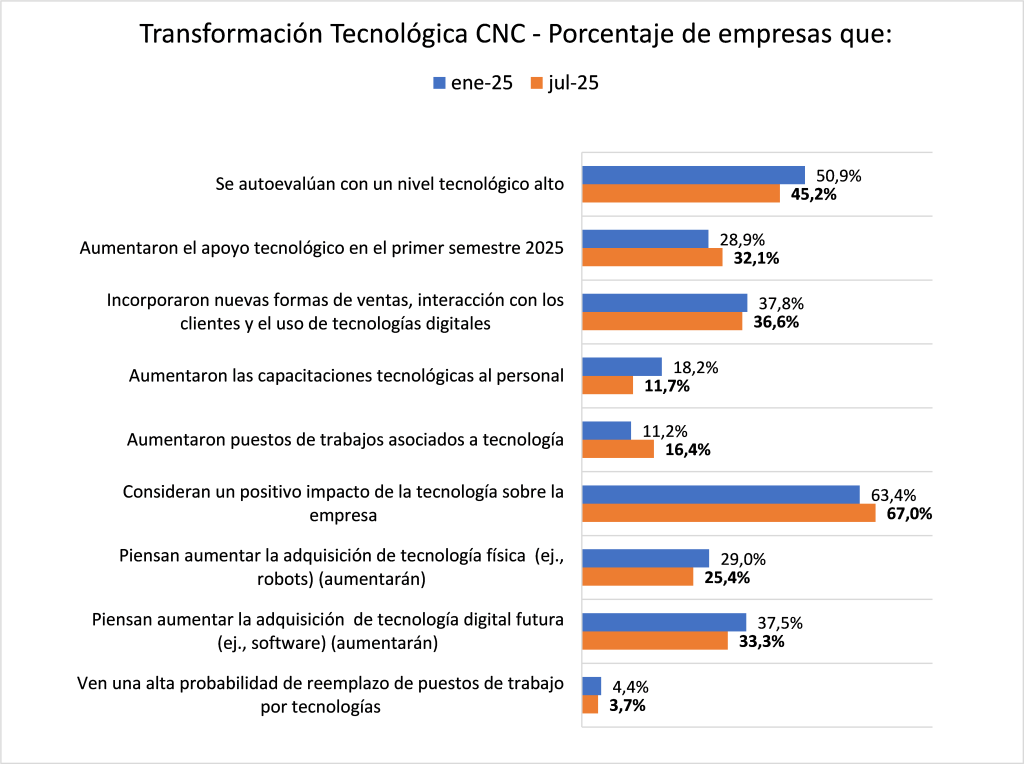

El índice correspondiente al segundo semestre del 2025 da cuenta de que cerca de un 45,2% de las empresas se califica en un nivel de adaptación tecnológica alto, mientras que un 24,2% lo califica como bajo y un 30,6% se autoevalúa en un nivel medio.

La gran mayoría (67%) considera que la tecnología ha tenido un positivo impacto en su empresa, sobre la medición anterior en las más grandes y con porcentajes más parejos según tamaño de empresa, dando cuenta que el positivo impacto de la tecnología es reconocido de manera transversal por los negocios encuestados, independiente de que tengan un bajo nivel de adaptación.

En cuanto a las capacitaciones se observa un estancamiento. Mientras en la medición anterior un 18% reportaba aumentos en capacitación, hoy esa cifra cae a 12%, destacando las medianas con 27,7%. La mayoría (79,3%) mantuvo sus niveles, lo que confirma la debilidad estructural en este ámbito.

Dado el fuerte cambio tecnológico de los últimos años sumado a la aceleración digital y tecnológica producto de la pandemia, el Departamento de Estudio de la Cámara Nacional de Comercio mide de manera semestral la introducción de tecnología física y digital en los sectores que representamos.

El índice se elabora en base a una encuesta a 507 empresa en Gran Santiago, realizada a principios de cada semestre y agrupándolas en cuatro subsectores:

• Tiendas por Departamento y Supermercados.

• Compra y Venta de Automóviles.

• Otros Comercios Minoristas.

• Restaurantes y Hoteles.

Principales resultados y comentarios:

Los resultados del indicador para el segundo semestre de 2025 confirman que la digitalización avanza en el comercio y los servicios, pero a un ritmo más moderado que en períodos previos. El proceso parece estar entrando en una etapa de consolidación, donde la adopción ya no crece aceleradamente, sino que se estabiliza, con diferencias cada vez más marcadas entre empresas líderes y rezagadas.

Las grandes compañías, en particular supermercados y grandes tiendas, concentran la inversión, el uso de canales digitales y la percepción positiva de la tecnología, consolidando una ventaja competitiva que se amplía con el tiempo. En contraste, las micro y pequeñas empresas, así como el sector de hoteles y restaurantes, siguen enfrentando barreras estructurales en acceso a financiamiento, capacitación y soporte tecnológico, lo que limita su capacidad de avanzar en la transformación digital.

El desafío hacia adelante es diseñar estrategias inclusivas que aceleren la adopción en las pymes, combinando financiamiento especializado, programas de capacitación digital y acompañamiento en la incorporación de nuevas herramientas. De lo contrario, la brecha tecnológica seguirá profundizándose, afectando la competitividad de amplios segmentos del comercio y los servicios, y limitando el potencial de crecimiento del sector en su conjunto.

RESULTADOS

El Índice de Adaptación Tecnológica del Comercio Minorista, Hoteles y Restaurantes alcanzó los 11,3 puntos en el levantamiento de julio, nivel superior al neutro (escala de -100 a 100 pts. donde 0 implica nivel neutro, sobre cero implica avances en materia tecnológica y bajo cero implica retroceso) y marginalmente por debajo al resultado de enero (13,1 pts.) lo que da cuenta de un avance en tecnología, pero a una velocidad más lenta.

Por rubro continúa habiendo más avances en la incorporación de tecnología por parte de las Tiendas por Departamento y Supermercados, mientras que los demás rubros desaceleran su avance tecnológico. Por tamaño de empresa, siguen destacando las de mayor tamaño con mayores niveles de adaptación tecnológica, acelerándose frente al período anterior, mientras que las micro y pequeñas empresas se estancan o desaceleran, aumentando la brecha por tamaño de empresa.

Situación actual

El índice da cuenta de que cerca de un 45,2% de las empresas se califica en un nivel de adaptación tecnológica alto, mientras que un 24,2% lo califica como bajo y un 30,6% se autoevalúa en un nivel medio. Según tamaño de empresa se evidencia que a mayor tamaño aumenta el porcentaje que se autoevalúa con un nivel de adaptación tecnológica alto, alcanzado un 73,7% en las grandes mientras que en las chicas alcanza un 37,9%.

La gran mayoría (67%) considera que la tecnología ha tenido un positivo impacto en su empresa, sobre la medición anterior en las más grandes y con porcentajes más parejos según tamaño de empresa, dando cuenta que el positivo impacto de la tecnología es reconocido de manera transversal por los negocios encuestados, independiente de que tengan un bajo nivel de adaptación.

Un 32,1% de las empresas dispuso de más tecnologías durante el primer semestre de 2025 al comparar con el semestre anterior, levemente mayor a lo marcado en enero, destacando las empresas de mayor tamaño con un 61,7%. Un 72,1% de los encuestado dijo utilizar canales de venta en redes sociales, venta en línea o agendamiento, u otro tipo de tecnología digital de interacción con clientes y a su vez un 39,6% dijo haber incrementado estas herramientas en el primer semestre de este año. Por su parte, de aquellos que no utilizan estos canales, un 42,3% piensa hacerlo en el corto plazo.

Según tamaño de empresa, se evidencia que a mayor tamaño aumenta el porcentaje de empresas que incrementaron el apoyo tecnológico en el primer semestre del año pasado, alcanzando un 31% en las microempresas y un 61,7% en las grandes.

En cuanto a tecnología física (robots, tótems automáticos, embalaje automático, etc..), un 20% de los encuestados compró o aumentó este ítem en su negocio, destacando las grandes con un 45,7% y, respecto a tecnología digital, (como software de programación, chat bots, scan and go, automatización o tecnología de nube, entre otros) un 28,4% tuvo avances el primer semestre del año, destacando también las grandes con un 65,3%.

Respecto a los puestos de trabajo relacionados con tecnología, un 16,4% señala haberlos incrementado, en línea con la medición previa, aunque con porcentajes sobre el 30% en empresas medianas y grandes. Esto revela que los avances en transformación digital aún no se traducen masivamente en nuevas posiciones laborales de carácter tecnológico y de una gran brecha entre grandes y pequeños.

En cuanto a las capacitaciones se observa un estancamiento. Mientras en la medición anterior un 18% reportaba aumentos en capacitación, hoy esa cifra cae a 12%, destacando las medianas con 27,7%. La mayoría (79,3%) mantuvo sus niveles, lo que confirma la debilidad estructural en este ámbito.

Visión a futuro

Las expectativas de inversión para el segundo semestre de 2025 muestran un tono más moderado en comparación con enero de este año. En el caso de la tecnología física, un 25,4% de las empresas proyecta nuevas inversiones, cifra levemente inferior al 29% registrado en la medición previa. En tecnología digital, un 33,3% anticipa incrementos, también por debajo del 37,5% del semestre anterior, aunque manteniendo un dinamismo mayor que la inversión física. No obstante, lo más relevante es que en ambos ámbitos la mayoría de las empresas declara que no variará sus niveles de inversión, lo que refleja una etapa de consolidación más que de expansión. Al mismo tiempo, son las grandes compañías las que concentran las mayores proyecciones de inversión, confirmando que la brecha de acceso a la tecnología tiende a ampliarse respecto de las micro y pequeñas empresas.

En relación con el reemplazo de empleos por tecnología, la percepción de las empresas se mantiene estable y de bajo riesgo. Un 87% señala que existe una baja o nula probabilidad de sustituir puestos rutinarios en el corto plazo, mientras que solo un 4% proyecta una alta probabilidad de reemplazo y un 9% lo considera medianamente posible. Estas cifras son muy similares a las mediciones anteriores, lo que confirma que, en la práctica, la automatización todavía no se percibe como una amenaza inminente para el empleo en el sector.

No obstante, al desagregar por tamaño de empresa se observan diferencias relevantes. Las micro y pequeñas empresas son las que más descartan la posibilidad de sustitución, en parte porque sus procesos productivos siguen siendo intensivos en trabajo humano y con baja incorporación de tecnologías avanzadas. Por el contrario, las grandes empresas muestran mayor apertura a considerar reemplazos, con más de un 20% que reconoce una probabilidad media o alta de automatización de puestos rutinarios, reflejo de que cuentan con mayores capacidades de inversión y con procesos susceptibles de ser optimizados mediante tecnologías digitales o físicas.

Este contraste revela que la discusión sobre automatización en el comercio es aún incipiente y se concentra en segmentos de gran escala, donde las inversiones en sistemas de autoatención, inteligencia artificial o robotización comienzan a abrir espacio para repensar la organización del trabajo. En cambio, para la mayoría de las pymes, el desafío sigue estando más bien en incorporar tecnología para crecer y competir, antes que en reemplazar trabajadores por sistemas automatizados.

Análisis por Subsectores

Según rubro, las Tiendas por Departamento y Supermercados, continúan mostrando un avance más rápido en la incorporación de tecnologías que el resto de los sectores analizados, alcanzando los 39,6 pts. en índice de adaptación tecnológica (escala de -100 a 100 pts. donde 0 implica nivel neutro, sobre cero implica avances en materia tecnológica y bajo cero implica retroceso), superior a lo marcado a inicios de 2025.

Este sector confirma su liderazgo tecnológico, con un 100% de las empresas ubicadas en nivel alto de digitalización. En cuanto al uso de canales digitales de venta e interacción con el cliente, el 100% ya los utiliza, lo que muestra una plena integración de estrategias omnicanal. El 42,6% reportó haber incluido más apoyo tecnológico en el primer semestre de 2025, aunque el 57,4% indicó que las condiciones se mantuvieron estables. Asimismo, un 71,5% señaló que aumentó sus tecnologías digitales respecto del semestre previo y un 57,4% incorporó más tecnología física. En términos de capacitación, un 28,8% de estas empresas reportó un aumento en formación tecnológica y un 28,5% incrementó los puestos asociados a funciones digitales. El impacto de la tecnología es percibido como positivo por un 61% y ninguno lo percibe de forma negativa.

El sector de Compra y Venta de Automóviles alcanzó un índice los 10,9 pts., cayendo respecto a lo registrado en el período anterior, desacelerándose la velocidad la adopción tecnológica del sector frente a enero 2025. Un 50% de las empresas de este sector se autoevalúa con un nivel tecnológico alto y un 22,4% en nivel bajo. Un 72,5% ya utiliza canales digitales, mientras que un 44,4% planea incorporar nuevas herramientas en el futuro. En comparación con el semestre anterior, un 42,3% aumentó el apoyo de tecnologías en su negocio. En capacitación, un 26,6% incrementó capacitaciones de temas tecnológicos al personal, pero la mayoría (65,3%) no hizo mayores avances. Por su parte, un 15% aumentó los puestos de trabajo asociados a tecnología. La percepción del impacto de la tecnología es mayoritariamente positiva, con un 61,2% que declara efectos favorables y un tercio que dice ser neutro. En inversión, la mayoría no hizo mayores cambios en tecnología durante el primer semestre de este año y cerca de un cuarto introdujo avances.

Otros negocios minoristas, alcanzaron 12 pts., en línea con la medición de enero 2025, dando cuanta de un nivel de adaptación tecnológica que continúa leve. Un 45,5% se autoevalúa con un nivel tecnológico alto, un tercio lo evalúa como medio y 21,8% bajo, a su vez un 68,5% de las empresas de este grupo ven un impacto positivo de la tecnología y un 27,1% cree que el impacto es neutro. El 70,4% utiliza canales digitales para interactuar con clientes, y de aquellos que no tienen un 45,5% planea sumar nuevas herramientas de este tipo en el futuro.

En comparación con el semestre previo, un 30,1% incrementó su uso de tecnologías digitales, aunque un 69,2% no reporta cambios, y para este segundo semestre sobre un tercio ve avances en esta materia. Un 19,4% indicó haber incorporado más tecnológica física en el semestre y sobre un cuarto piensa seguir avanzando en esto. En capacitación de materias tecnológicas, apenas un 10,7% las aumentó y un 17,6% incrementó puestos de trabajos relacionados a tecnología.

Finalmente, Hoteles y Restaurantes, con 6,6 pts., retrocede levemente frente a enero, marcando un nivel de adaptación tecnológica más leve. Este sector sigue siendo el más rezagado, un 38,8% declara estar en nivel alto de digitalización, mientras que un 35,6% se percibe en nivel bajo. El 76,6% utiliza canales digitales, aunque destaca que un 73,4% de los que no utilizan estos canales no planea incorporarlos en el futuro. Un 32% reportó haber aumentado el uso de tecnologías digitales respecto al semestre previo, mientras que un 28,3% reconoció haber retrocedido. En capacitación a empleados, apenas un 10% aumentó instancias tecnológicas, y un 11,7% incrementó los puestos asociados a funciones digitales.

La percepción del impacto de la tecnología es positiva en un 63,6% de las empresas y un 32,7% lo considera neutro. En inversión, un 17,9% reporta aumentos en tecnología física y un 20,8% en digital, durante el primer semestre de este año y para la segunda mitad del año, poco más de un cuarto piensa seguir avanzando en la incorporación de e nuevas herramientas tecnológicas.